固态电池建设热潮涌现,半固态先行商用;全固态加速追赶。

进入2026年,固态电池产业迎来显著活跃期,多地项目密集落地,推动技术从实验室向实际应用快速过渡。这一现象反映出行业对下一代电池解决方案的强烈期待,以及产业链各方在安全性能与能量密度提升方面的共同努力。固态电池以固体电解质取代传统液态电解质,具有潜在更高安全性、更宽温度适应范围以及更大能量密度的优势,有望显著改善电动汽车续航焦虑与使用安全性问题。

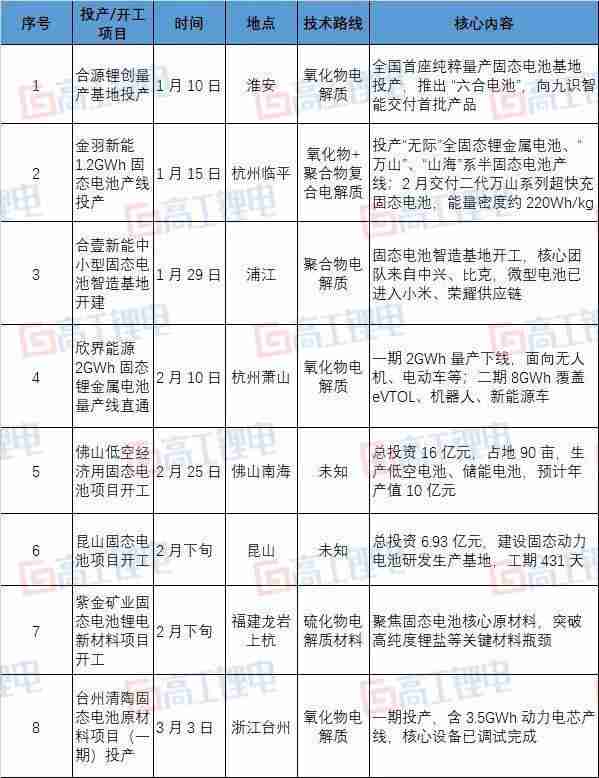

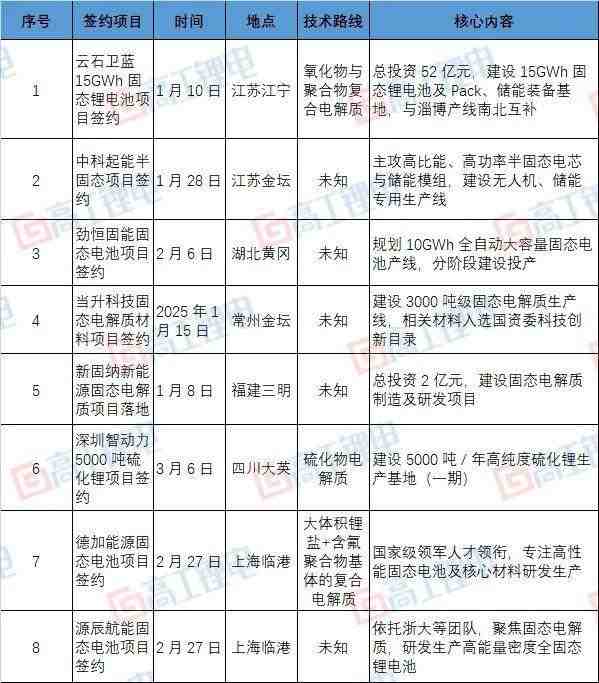

据公开信息梳理,2026年以来,江苏、浙江、广东、湖北、福建、上海等地已启动或签约超过16个固态电池及相关材料项目。其中,投产或开工项目达8个,签约新项目同样为8个。这些项目覆盖核心电解质材料制备到完整固态电池组装两大关键环节,形成较为完整的产业链布局。这样的密集动作表明,固态电池已从概念验证阶段进入实质性产能扩张时期,产业化进程明显提速。

在已投产或开工的8个项目中,半固态电池占据主导地位。这一技术路径通过固液混合方式,实现对现有液态电池生产线的较高兼容性,同时带来安全性与性能的明显改善。例如,金羽新能的万山系列与山海系列产品已实现量产,前者注重超快充与高功率输出,后者强调高安全特性;台州清陶一期项目包含氧化物基半固态电芯产线;合壹新能基于特定平台的微型固态电池进入多家主流供应链。这些案例显示,半固态电池已成为当前推动市场落地的主力军,其成熟度更高,便于快速规模化应用。

相比之下,全固态电池正处于量产试点与商用探索的关键窗口期。部分企业已发布产品并启动首批交付。例如,合源锂创的六合电池属于全固态类型,今年初完成首批客户交付,未来计划应用于城配无人车等领域。这种从实验室到小批量试用的跨越,标志着全固态技术在追赶进程中取得阶段性突破。尽管面临界面稳定性与制造难度等挑战,但相关企业通过持续优化,正逐步缩小与半固态的差距。

从技术路线角度观察,氧化物电解质在量产与商用进程中表现出明显优势。多个投产项目如合源锂创、欣界能源、台州清陶均采用氧化物路线;金羽新能则使用氧化物与聚合物复合方式;合壹新能偏向聚合物电解质。值得注意的是,当前投产项目中暂无硫化物电解质路线案例,但材料端已有布局,如紫金矿业聚焦硫化物电解质材料,智动力推进高纯度硫化锂生产。当升科技同时覆盖硫化物、氧化物及卤化物等多路线,显示材料创新的多元化趋势。这些进展有助于不同路径并行发展,最终形成技术竞争与互补格局。

材料项目同样备受关注。投产开工中,紫金矿业与台州清陶分别针对硫化物与氧化物电解质原材料;签约项目中,智动力明确硫化物路线。上市公司紫金矿业、当升科技、智动力均深度参与电解质材料领域,体现资本市场对固态电池上游环节的看好。整体而言,固态电池行业景气度持续攀升。除已披露项目外,更多头部企业正专注中试线建设与产品验证。预计下半年将有更多全固态重量级产品亮相,产业化浪潮有望进一步加速,带来新能源汽车与储能领域的深刻变革。

固态电池的发展前景广阔,其高安全性与潜在高能量密度特性,将为电动化转型提供强劲支撑。随着项目密集落地与技术迭代,产业链上下游协同效应将逐步显现,推动行业迈向更高水平。